Մայիսի 4-ի նիստում ՀՀ Կենտրոնական բանկի խորհուրդը բարձրացրեց վերաֆինանսավորման տոկոսադրույքը 0.5 տոկոսային կետով՝ այն սահմանելով 6.0%: Նման տեղեկություն լուրերով պարբերաբար հայտնում են․ կենտրոնական բանկը (ԿԲ) վերաֆինանսավորման տոկոսադրույքը բարձրացրել կամ նվազեցրել է ինչ-որ տոկոսով կամ տոկոսային կետով։ Սակայն ոչ բոլորն են հասկանում, թե ինչ խնդիր է այն լուծում և ինչ ազդեցություն կարող է ունենալ իրենց վրա։ Ինչու՞ է վերաֆինանսավորման տոկոսադրույքի փոփոխությունը կարևոր բնակչության համար:

Տնտեսության բնականոն զարգացման համար կարևոր պայման է կայուն ցածր գնաճի պահպանումը։ Երբ գները դանդաղ են աճում և գլխավորը՝ կանխատեսելի են, ընկերությունները կարող են բիզնես ծրագրեր կազմել մի քանի տարվա համար և երկարաժամկետ ներդրումներ կատարել իրենց գործունեության զարգացման համար։ Իսկ մարդիկ գումարներ կխնայեն ապագայի համար և չեն վախենա, որ դրանք կարժեզրկվեն։ Այլ կերպ ասած՝ հենց գների կանխատեսելիությունն է հնարավորություններ ստեղծում երկարաժամկետ պլանավորման համար։ Իսկ դա իր հերթին նպաստում է երկրի տնտեսական աճին, հետևաբար նաև բնակչության կենսամակարդակի բարձրացմանը։

Միջազգային փորձի հիման վրա իրականացված վերլուծությունները ցույց են տալիս, որ բարձր և տատանողական գնաճը խոչընդոտում է տնտեսության զարգացմանը: Մասնավորապես, բարձր և տատանողական գնաճի պայմաններում, որն, ի դեպ ուղեկցվում է նաև գների փոփոխման հետագա անորոշությունների մեծացմամբ, կրճատվում են իրական եկամուտներն ու խնայողությունները, ինչպես նաև երկարաժամկետ բիզնես ծրագրերում ներդրումները:

Այդ նպատակով երկրները տնտեսական քաղաքականություն իրականացնելիս առանցքային տեղ են հատկացնում գների կայունության ապահովմանը։ Գների կայունությանն ուղղված պետության քաղաքականությունը դրամավարկային քաղաքականությունն է։ Դրամավարկային քաղաքականությունը պետության կողմից իրականացվող միջոցառումների համալիր է, որն ուղղված է դրամական շուկայի պայմանների (կարճաժամկետ տոկոսադրույք, անվանական փոխարժեք կամ բանկային հատվածի ընթացիկ իրացվելիության մակարդակ) փոփոխության միջոցով ամբողջական պահանջարկի կառավարմանը՝ վերջնական նպատակներին հասնելու համար, որոնք կարող են ներառել գների կայունությունը, կայուն փոխարժեքի պահպանումը, ֆինանսական կայունությունը և հավասարակշռված տնտեսական աճին նպաստելը։

Որպես կանոն, պետության դրամավարկային քաղաքականության, այսինքն՝ գների կայունության համար պատասխանատու է կենտրոնական բանկը։ Հաճախ դա ամրագրվում է օրենսդրությամբ։ ՀՀ Կենտրոնական բանկը ևս նպատակ է հետապնդում ապահովել գների կայունությունը: Այն ամրագրված է նաև ՀՀ Սահմանադրությամբ և Կենտրոնական բանկի մասին օրենքով:

Հարկ է նշել, որ գների կայունությունը բառացիորեն չի նշանակում անփոփոխ գներ, այլ նշանակում է գների դանդաղ և կայուն աճ: Գների չափավոր աճը նպաստում է արտադրության ծավալների ընդլայնմանն ու տնտեսության զարգացմանը և ընդհակառակը, գնանկումը կարող է նվազեցնել արտադրության խթանները: Ուստի գների կայունության ապահովման նպատակով ԿԲ-ը, երկրի տնտեսության առանձնահատկություններից ելնելով, որպես իր հիմնական նպատակ կարող է հայտարարել գների աճի որոշակի տեմպ, որն անվանում են գնաճի նպատակային մակարդակ կամ գնաճի թիրախ։ Նման քաղաքականությունը կոչվում է գնաճի նպատակադրում: Այն կիրառվում է աշխարհի շուրջ 40 երկրներում, ինչպես զարգացած, այնպես էլ զարգացող, այդ թվում՝ Մեծ Բրիտանիայում, Ավստրալիայում, ԱՄՆ-ում, Կանադայում, Ղազախստանում, Վրաստանում և Ռուսաստանում։

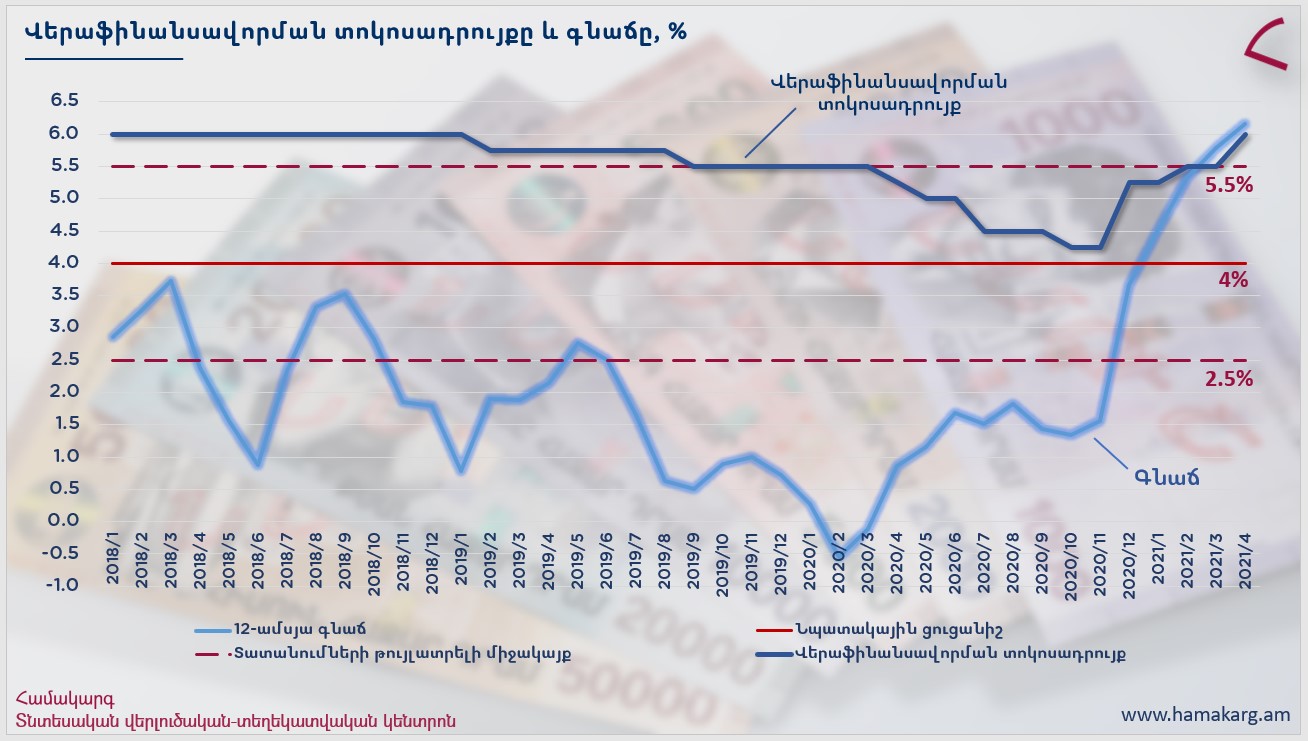

2006 թվականից Հայաստանում նույնպես իրականացվում է գնաճի նպատակադրում։ Որպես գնաճի նպատակային մակարդակ է սահմանվել 4%-ը` ±1,5% տատանումների թույլատրելի միջակայքով: Այսինքն՝ Կենտրոնական բանկը խնդիր է դրել գնաճը մոտ պահել 4% մակարդակին, սակայն կարող է տատանվել 2,5-5,5% միջակայքում։ Գնաճի նպատակային մակարդակն ամրագրվում է յուրաքանչյուր տարվա պետական բյուջեի մասին ՀՀ օրենքում: 4% մակարդակը պատահական չէ ընտրված, և նման գնաճը մեր երկրի համար օպտիմալ է տնտեսության զարգացումը խթանելու համար։ Եթե գնաճը լինի ավելի քիչ, դա կարող է արգելակել տնտեսական աճը։ Ընդ որում, ԿԲ-ն այդ նպատակային մակարդակին երբեք չի հասնի ամեն գնով, քանի որ գործում է այնպես, որ երկրում արտադրության աճի համար լավ պայմաններ լինեն, իսկ ֆինանսական շուկայում՝ կայունություն։

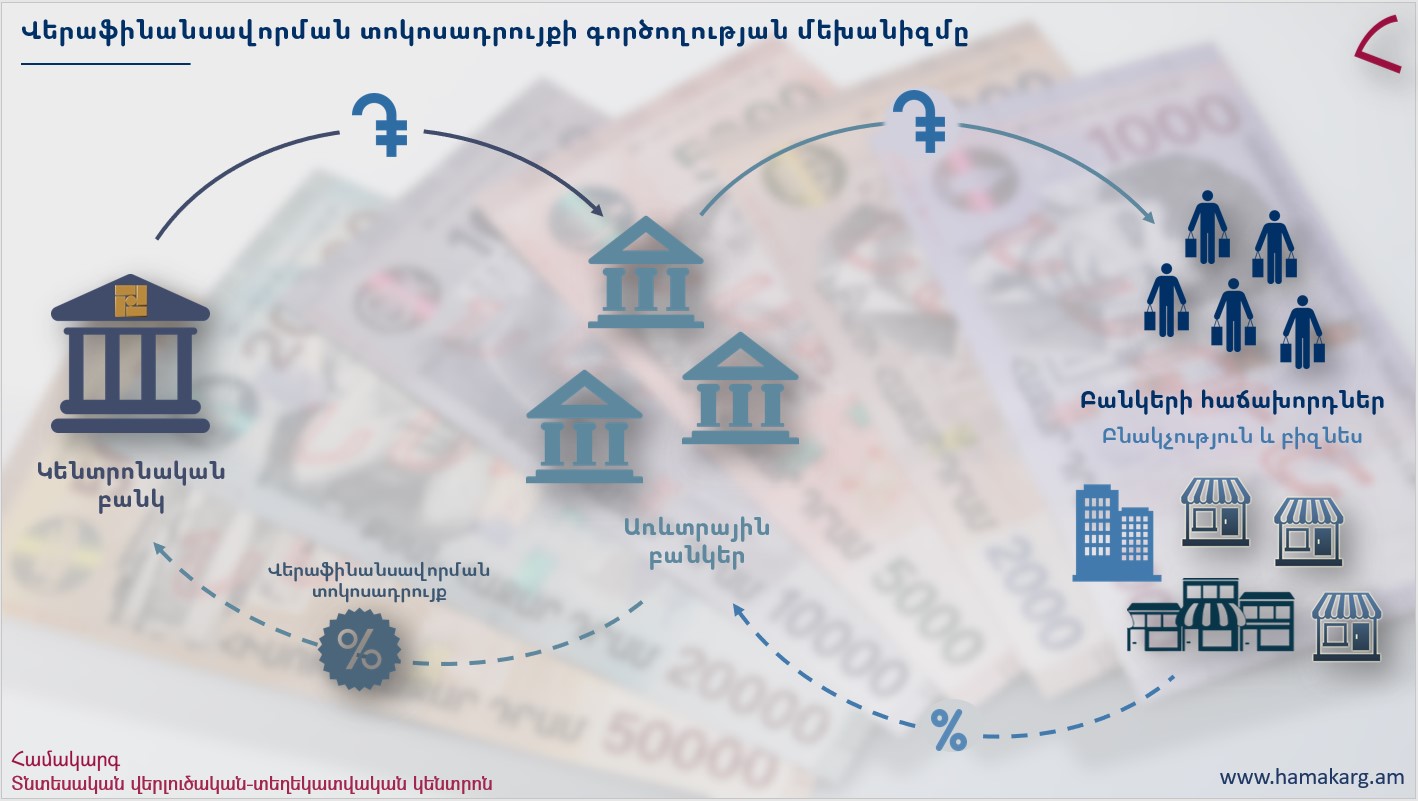

Հիմնական գործիքը, որով Կենտրոնական բանկը կարգավորում է գնաճը՝ այն մոտեցնելով նպատակային մակարդակին, վերաֆինանսավորման տոկոսադրույքն է։ Վերաֆինանսավորման տոկոսադրույքն այն տոկոսադրույքն (գինն) է, որով Կենտրոնական բանկը, որպես վերջին ատյանի վարկատու, վարկեր է տրամադրում առևտրային բանկերին։ Պարզ ասած՝ վերաֆինանսավորման տոկոսադրույքը տնտեսությունում դրամի գինն է։

Կենտրոնական բանկը վերաֆինանսավորման տոկոսադրույքը սահմանում է` ելնելով երկրում գնաճի մակարդակից և տնտեսության ընթացիկ վիճակից։ Որքան բարձր է գնաճը, այնքան ավելի բարձր է վերաֆինանսավորման տոկոսադրույքը, և հակառակը։ Ուստի ԿԲ մասնագետներն անընդհատ հաշվարկում են, թե ինչպիսին պետք է լինի վերաֆինանսավորման տոկոսադրույքը, որպեսզի և՛ գնաճը մնա 4% նպատակային մակարդակին մոտ, և՛ տնտեսությունն աշխատի։

Այդ նպատակով Հայաստանի Կենտրոնական բանկը մշտապես գնահատում է երկրում առկա տնտեսական իրավիճակը, հետևում գների փոփոխությանը։ Վերլուծում է բազմաթիվ գործոններ և օգտագործում մաթեմատիկական մոդելներ կանխատեսելու համար, թե ինչպիսին կլինի տնտեսական իրավիճակն ու գնաճը կարճաժամկետ և երկարաժամկետ հեռանկարում: Եթե կանխատեսումը խոսում է այն մասին, որ գնաճն ապագայում կշեղվի նպատակային ցուցանիշից (4%), ապա ԿԲ խորհուրդը կարող է ընդունել որոշում վերաֆինանսավորման տոկոսադրույքը փոփոխելու մասին։ Հետևաբար, եթե կանխատեսվում է, որ գնաճը բարձր կլինի տատանումների թույլատրելի միջակայքի վերին սահմանից (5,5%), ապա ԿԲ-ը կբարձրացնի վերաֆինանսավորման տոկոսադրույքը, և ընդհակառակը, եթե ցածր լինի տատանումների թույլատրելի միջակայքի ներքևի սահմանից (2,5%), ապա կնվազեցնի այն։

Եթե կենտրոնական բանկը բարձրացնում է վերաֆինանսավորման տոկոսադրույքը, տնտեսությունում դրամը դառնում է ավելի թանկ։ Դրա արդյունքում վարկերի և ավանդների տոկոսադրույքները բարձրանում են։ Նման իրավիճակում մարդիկ և ընկերություններն ավելի քիչ են հակված վարկեր վերցնելուն (կրճատվում է վարկառուների թիվը), իսկ դա նշանակում է, որ ավելի քիչ են ծախսում գնումների վրա և ավելի քիչ են ներդրումներ կատարում։ Միևնույն ժամանակ ավանդների բարձր տոկոսադրույքները նրանց դրդում են ավելի շատ խնայել։ Արդյունքում նվազում է ապրանքների և ծառայությունների նկատմամբ պահանջարկը, գները դադարում են աճել և, որպես հետևանք՝ գնաճը դանդաղում է։

Եվ ընդհակառակը, վերաֆինանսավորման տոկոսադրույքի իջեցման դեպքում փողը դառնում է ավելի էժան, իջնում են վարկերի և ավանդների տոկոսադրույքները։ Մարդիկ և ընկերություններն ավելի շատ վարկեր են վերցնում, ավելի շատ են ծախսում և ներդրումներ կատարում, ավելի քիչ խնայում։ Դա հանգեցնում է պահանջարկի աճին, գների բարձրացման և գնաճի ավելացման։

Այս տարվա ապրիլին 12-ամսյա գնաճը կազմել է 6,2%, որը ոչ միայն մոտ չէ նպատակային ցուցանիշին, այլև ավելի բարձր է, քան տատանումների թույլատրելի միջակայքի վերին սահմանն (5,5%) է: Հետևաբար, սպասելի էր, որ Կենտրոնական բանկի խորհուրդը պետք է բարձրացներ վերաֆինանսավորման տոկոսադրույքը, ինչը և արեց մայիսի 4-ի նիստում։ Ընդ որում՝ բարձր գնաճը զսպելու համար ԿԲ-ն այս տարի արդեն երկրորդ անգամ է բարձրացնում վերաֆինանսավորման տոկոսադրույքը (առաջինը՝ փետրվարի 2-ին)։

Հաշվի առնելով վերաֆինանսավորման տոկոսադրույքի ունեցած ազդեցությունը վարկավորման, ավանդադրման, խնայողությունների և ներդրումների տեսանկյունից՝ բիզնեսի համար կարևոր են դրա փոփոխության վերաբերյալ տեղեկությունը և հաղորդած ազդակները։ Իսկ հասարակ բնակչի վրա վերաֆինանսավորման տոկոսադրույքի փոփոխությունն ազդում է վարկերի և ավանդների տոկոսադրույքների, խանութներում գների փոփոխության միջոցով։ Բացի այդ, տոկոսադրույքի փոփոխության վերաբերյալ հաղորդագրություններով ԿԲ-ը լուծում է մեկ այլ կարևոր խնդիր՝ ազդում է սպասումների վրա։ ԿԲ-ի կողմից իրականացվող միջոցառումների վերաբերյալ ազդակների ժամանակին փոխանցումը, տնտեսվարողների ու բնակչության մոտ համապատասխան սպասումների ձևավորումը բարձրացնում են իրականացվող քաղաքականության արդյունավետությունը։