Աշխարհում բազմաթիվ մարդիկ այսօր մտահոգված են իրենց ողջ կյանքի խնայողություններով։ Վերջերս ընկերներիցս մեկն ինձ հարցրեց. «Կնոջս հայրը 100 միլիոն դոլար կանխիկ գումար է մեզ ժառանգել: Գիտես, որ ես և կինս լավ ապրուստ ենք վաստակում և իրականում չունենք այդ գումարի կարիքը. որոշել ենք ողջ ժառանգությունը թողնել մեր երեխաներին։ Որտե՞ղ կարելի է ներդնել այդ 100 մլն դոլարն առաջիկա 30 տարիների համար, որպեսզի գնաճի, արժույթի արժեզրկման և նույնիսկ դեֆոլտի պայմաններում դրա գնողունակությունը չընկնի։

Թեև մենք կանադացի չենք, մենք, այսպես ասած, մտածում ենք Կանադան գնելու մասին, քանի որ այն աշխարհի ամենակայուն և անվտանգ երկրներից է։ Բայց ի՞նչպես ներդնել Կանադայում։ Արդյո՞ք պետք է պարզապես հող գնել այնտեղ։ Ի՞նչ կառաջարկես»։

Այս ակնարկում ձեզ կներկայացնենք պարզ դրույթներ, որոնք թույլ կտան ավելի լավ պատկերացում կազմել հարցերի շուրջ, որոնք վերաբերում են 1) փողի թողարկմանն ու պետական պարտքին, 2) հիպերգնաճին և 3) հարստության պահպանմանը։ Ժամանակ խնայելու համար մենք որպես օրինակ կդիտարկենք ԱՄՆ դոլարը։ Սակայն, նույն տրամաբանությունը կարելի է կիրառել ցանկացած այլ արժույթի կամ տնտեսության դեպքում։ Սույն ակնարկը կազմված է երեք մասից։ Այսօր մենք հրապարակում ենք Առաջին մասը՝ խորագրված «Փողը և պարտքը»։

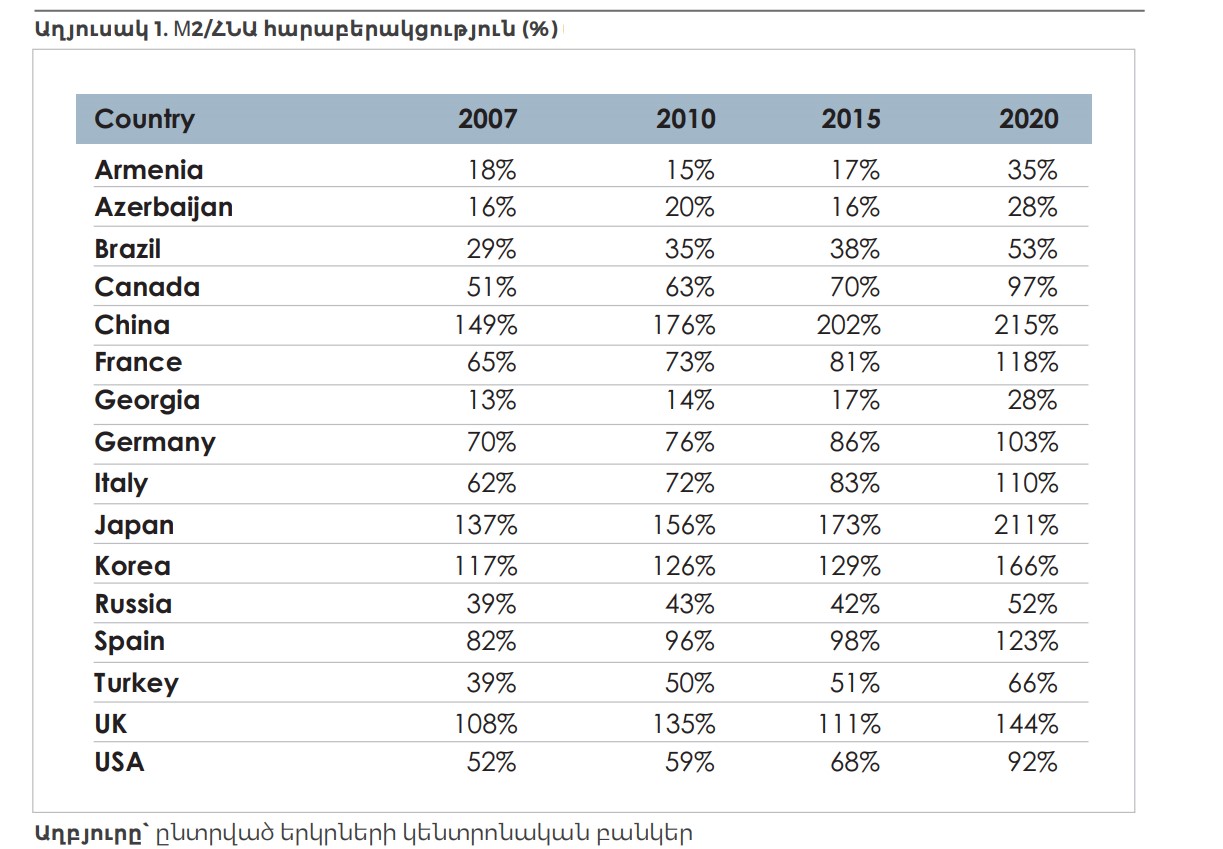

Վերջին տարիների ընթացքում տարաբնույթ թերթեր, ամսագրեր և բլոգերներ հրապարակել են հարյուրավոր աղյուսակներ, որոնք ցույց են տալիս M2 փողի առաջարկի ցուցանիշներ (Տե՛ս Աղյուսակ 1-ը)։ Հիմնվելով այս աղյուսակների վրա՝ մարդիկ պնդում են, որ կտրուկ գնաճն անխուսափելի է։ Ուստի, զարմանալի չէ, որ շատերն անհանգստացած են իրենց երկարաժամկետ խնայողություններով, հատկապես՝ առաջիկա 30 տարվա հեռանկարում։

Ցանկացած երկրում (մեր դեպքում ԱՄՆ-ում) շրջանառության մեջ գտնվող ամբողջ փողը (վերցնենք M2-ը), ըստ էության, կառավարության դե ֆակտո և դե յուրե երաշխիքն է առ այն, որ այն (շրջանառվող փողը) կարող է օգտագործվել ապրանքներ և ծառայություններ գնելու, պարտքեր մարելու կամ ակտիվներ ձեռք բերելու համար։

Սա նշանակում է, որ ԱՄՆ կառավարության համար գրեթե տարբերություն չկա պետական պարտատոմսերի և շրջանառության մեջ գտնվող փողի միջև։ Յուրաքանչյուրը կարող է ցանկացած պահի կանխիկ գումարը դարձնել պարտատոմս կամ հակառակը։ Այսպիսով, մենք կարող ենք պնդել, որ շրջանառության մեջ գտնվող գումարը նույնպես պետական պարտք է։ Այդուհանդերձ, մենք պետք է հիշենք, որ առանձնապես իմաստ չկա դիտարկելու պարտքը՝ առանց հաշվի առնելու ակտիվները։ Այս հարցին ավելի մանրամասն կանդրադառնանք հետագայում։

Փողի և պետական պարտատոմսերի միջև միակ տարբերությունն այն է, որ կառավարությունը փողատերերին տոկոսագումարներ չի վճարում, մինչդեռ տարեկան շուրջ 2.0% (ԱՄՆ-ի դեպքում) տոկոսագումար է վճարում պետական պարտատոմսերի սեփականատերերին։ Հետևաբար, ներդրողների համար կարևորը պետական պարտքի և պետական պարտավորությունների ընդհանուր պատկերն է, ոչ թե փողի առաջարկի վիճակագրությունը։ Սա մեզ բերում է սույն ակնարկի երկրորդ մասին, որը կոչվում է Պետական պարտք։

«Կրկնե՛ք իմ հետևից՝ պետական պարտքը փող է, որը մենք պարտք ենք ինքներս մեզ, պետական պարտքը փող է, որը մենք պարտք ենք ինքներս մեզ, պետական պարտքը փող է, որը մենք պարտք ենք ինքներս մեզ… Այն մեզ ավելի աղքատ է դարձնում, եթե միայն դուրս է մղում ներդրումները, ինչն այդպես չէ»։

Փոլ Քրուգման, Նոբելյան մրցանակի դափնեկիր տնտեսագիտության ոլորտում

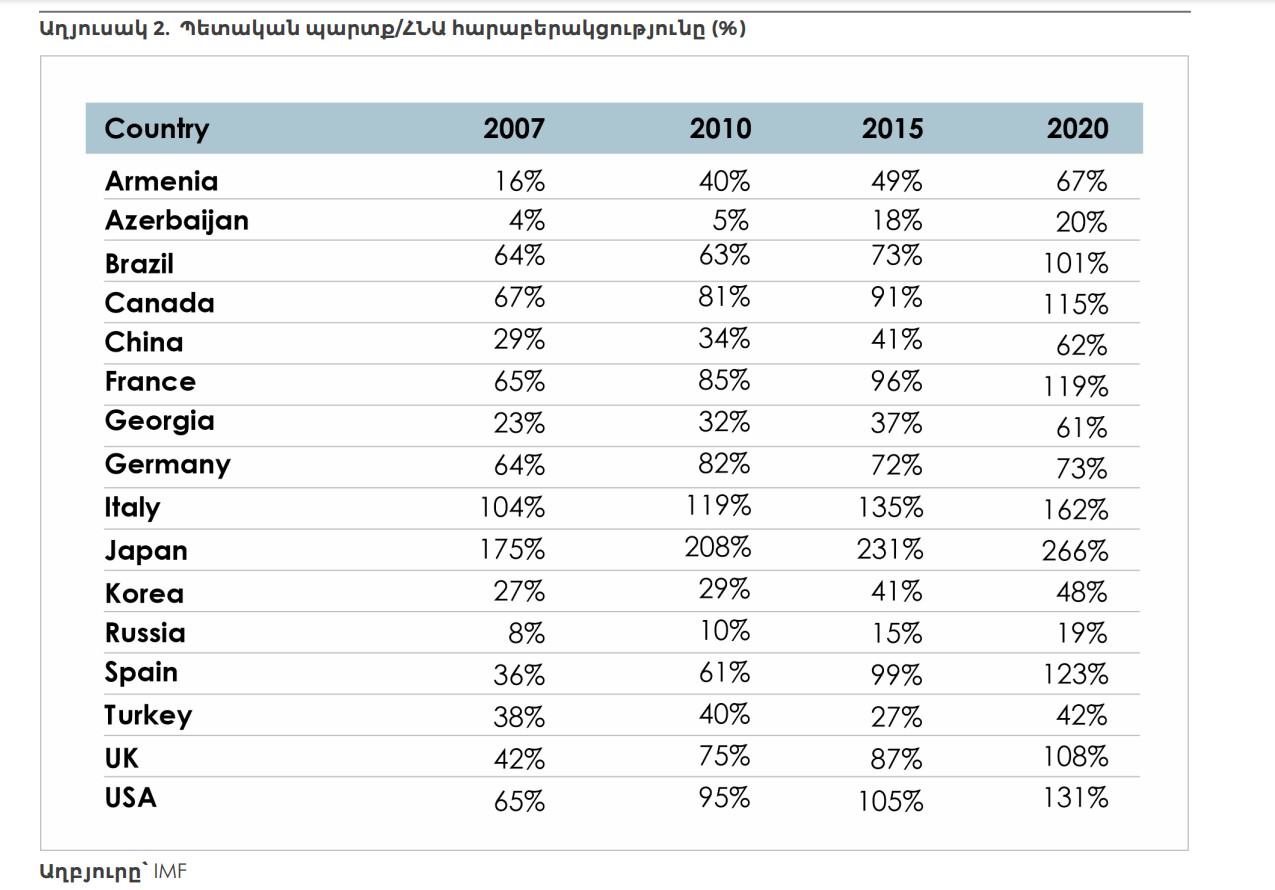

2001 թ. սկզբին ԱՄՆ ընդհանուր ֆեդերալ պետական պարտքը կազմում էր շուրջ 5.7 մլրդ դոլար կամ ԱՄՆ-ի ՀՆԱ-ի 55%-ը։ 2021 թ. սկզբին այդ թիվը հասնում էր շուրջ 28,0 մլրդ դոլարի կամ ԱՄՆ-ի ՀՆԱ-ի 130%-ը։ Հարց է առաջանում, թե ինչքա՞ն պետք է լինի ԱՄՆ-ի պետական պարտքը, որ լինի չափազանց մեծ։ Եվ ինչ կլինի, եթե այն հասնի «չափազանց մեծ պետական պարտք» սահմանագծին։ Աղյուսակ 2-ը ցույց է տալիս մի քանի տնտեսությունների պարտք/ՀՆԱ հարաբերակցությունը։

Առաջին ծուղակը, որից պետք է խուսափել՝ երբեք չհամեմատել պետական ֆինանսները տնային տնտեսությունների ֆինանսների հետ։ Կառավարությունները, ի տարբերություն տնային տնտեսությունների, անսահմանափակ կենսաշրջան ունեն։ Դա նշանակում է, որ պետական պարտքը կարող է վերաֆինանսավորվել (կամ էլ հետաձգվել) անորոշ ժամկետով (ենթադրելով, որ պարտքը ձևակերպված է տեղական արժույթով)։

Երկրորդ ծուղակը, որից պետք է խուսափել՝ երբեք չդիտարկել պետական պարտքը՝ հաշվի չառնելով տնտեսության չափը։ Այս սկբունքը մեծապես կապված է վերևում նշված առաջին սկզբունքի հետ։ Որպեսզի հասկանանք, թե ինչու է այս երկրորդ սկզբունքը կարևոր, մենք պետք է դիտարկենք երրորդ սկզբունքը։

Եթե պետական պարտքի արժեքը (պետական պարտատոմսերի շահութաբերություն) ավելի ցածր է, քան տնտեսության աճի նոմինալ տեմպը, ապա ՀՆԱ-ի հանդեպ պարտքը մեխանիկորեն նվազելու է՝ առանց այն հետ վերադարձնելու։ Օրինակ, եթե ԱՄՆ-ի տնտեսությունը տարեկան աճի 4,5%-ով (նոմինալ արտահայտությամբ, ինչը նշանակում է տարեկան 2,5% գնաճ՝ գումարած մոտ 2,0% իրական ՀՆԱ-ի աճի տեմպ), իսկ պետական պարտատոմսերի միջին արժեքը շարունակի մնալ տարեկան մոտ 2,0%, ինչպես ներկայում է, ԱՄՆ-ի պարտք/ՀՆԱ հարաբերակցությունն ամեն տարի կնվազի։

Ուստի, ազգային արժույթով պետական պարտքի ամենակարևոր ցուցիչը տնտեսական աճի (դիցուք՝ այն անվանենք g) և պարտքի արժեքի (դիցուք՝ այն անվանենք r) տարբերությունն է։ Քանի դեռ g > r, պարտքի հետագիծը կայուն է (մենք ենթադրում ենք, որ խոսքը գործունակ կառավարության մասին է, որը չունի տարիների բյուջեի դեֆիցիտ)։

Պետական պարտքի, մասնավորապես ԱՄՆ-ի պետական պարտքի մասին, ևս մի կարևոր կետ է օտարերկրյա սեփականությունը։ Յուրաքանչյուր պետություն պետք է հավասարակշռություն պահի իր արտասահմանյան ակտիվների և իր տնտեսության մեջ օտարերկրյա ակտիվների միջև։ Ակտիվների և պարտավորությունների միջև զուտ հաշվեկշիռը կոչվում է Զուտ միջազգային ներդրումային դիրք (ԶՄՆԴ)։

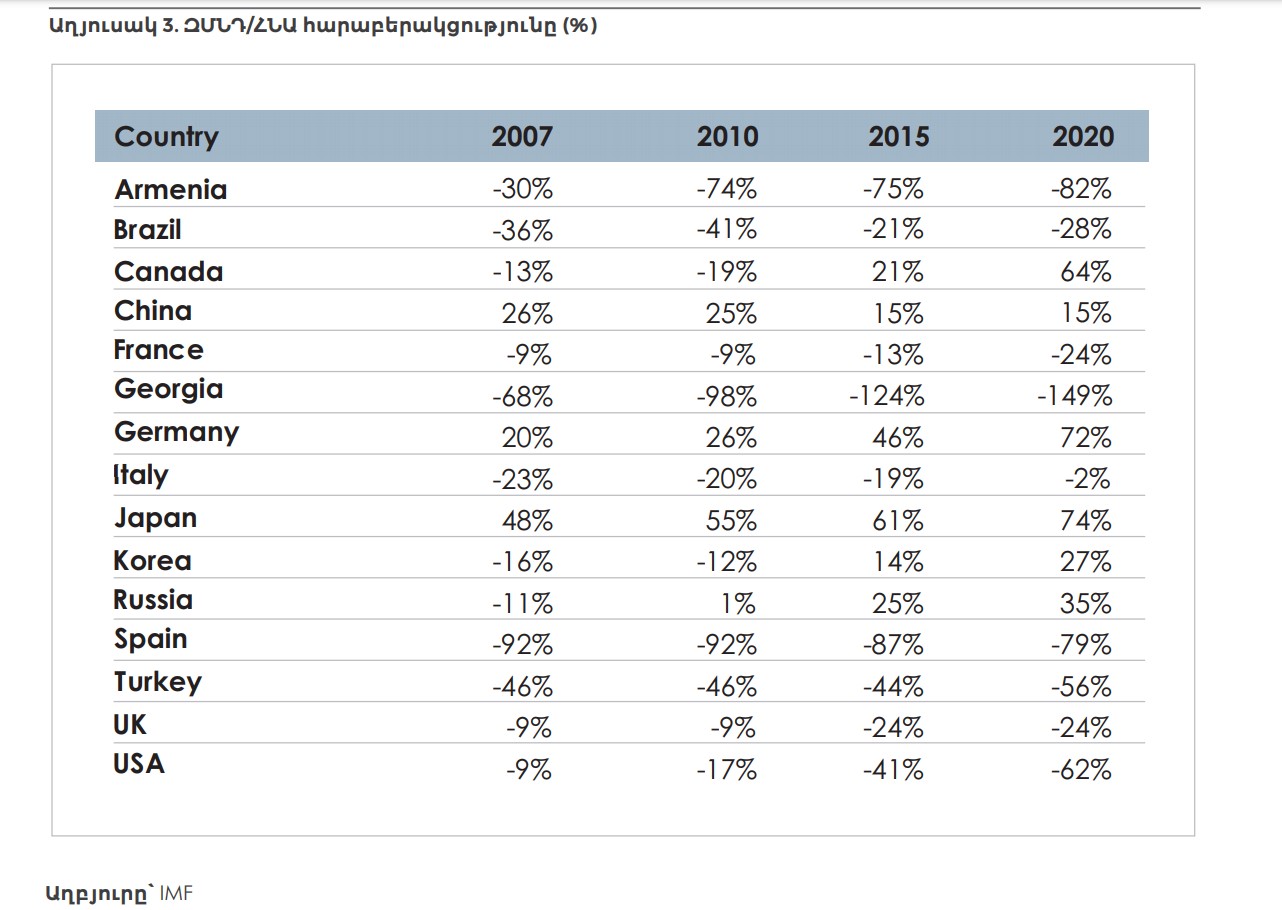

Այլ երկրների Զուտ միջազգային ներդրումային դիրքը տե՛ս Աղյուսակ 3-ում։

ԱՄՆ-ն (ԱՄՆ բոլոր բնակիչները, բիզնեսները և կառավարությունը միասին) մոտ 30.0 մլրդ դոլար արժողությամբ ակտիվներ ունի արտասահմանում այն դեպքում, երբ օտարերկրյա (կրկին մասնավոր և հանրային հատվածները միասին) ակտիվներն ԱՄՆ-ի տնտեսության մեջ կազմում են շուրջ 40.0 մլրդ դոլար։ Սա նշանակում է, որ ԱՄՆ-ի Զուտ միջազգային ներդրումային դիրքը շուրջ 10 մլրդ դոլար է (30 մլրդ ակտիվներ –40 մլրդ պասիվներ) կամ ԱՄՆ-ի ՀՆԱ-ի 50%-ից մի փոքր ավելի (արտասահմանցիներն ավելի շատ ակտիվներ ունեն ԱՄՆ-ում, քան ամերիկացիներն արտասահմանում)։

Քանի դեռ ԱՄՆ-ն ավելի շատ ներմուծում է, քան արտահանում (հաշվեկշռի դեֆիցիտ կամ, եթե պարզեցնենք, կարելի է խոսել առևտրային դեֆիցիտի մասին), այսինքն՝ քանի դեռ ԱՄՆ-ն ունի առևտրային դեֆիցիտ, նրա ԶՄՆԴ-ն աճելու է (օտարերկրացիներն ավելի արագ են ԱՄՆ-ում շարունակելու ակտիվներ կուտակել, քան ամերիկացիները՝ արտասահմանում)։

Խնդիրն այն է, որ օտարերկրյա ներդրողները մի օր գիտակցելու են, որ չափազանց կախված են ԱՄՆ-ի դենոմինացված ակտիվներից (արժեթղթեր, ակցիաներ և անշարք գույք), և որոշելու են բազմազանեցնել իրենց ակտիվները՝ ներդրումներ կատարելով այլ տնտեսությունների կամ արժույթների մեջ։ Այդ ժամանակ ԱՄՆ-ն պետք է ակտիվների համար պրեմիում վճարի, որպեսզի շարունակի գրավիչ լինել օտարերկրյա ներդրողների համար։ Այդ պրեմիումն ապա կազդի պետական պարտատոմսերի ավելի բարձր շահութաբերության (տոկոսադրույքը կարող է աճել մինչև 3%), արժեթղթերի ավելի ցածր գների (10-12%-ով), ԱՄՆ դոլարի փոխարժեքի նվազման (արժեզրկում 10-15%-ով) կամ բոլոր երեքի վրա միասին։

Ամփոփելով՝ նշենք, որ մեր պնդմամբ՝ ա) փողի առաջարկը պետական պարտավորության մեկ այլ ձև է, բ) պետական պարտքը ՀՆԱ-ի հանդեպ կայուն է, եթե g > r, գ) շատ կարևոր է, թե ով է գնում պետական պարտատոմսերը՝ տեղացիները թե օտարերկրացիները և դ) ԱՄՆ արժեթղթերի շուկաները, պետական պարտատոմսերի շահութաբերությունը և ԱՄՆ դոլարը կահազանգեն, երբ ԱՄՆ պետական պարտքն սկսի անհանգստացնել օտարերկրյա ներդրողներին։ Ինչ վերաբերում է ակնարկի սկզբում մեր ընկերոջ հարցադրմանն իր ժառանգության մասին, դրան մենք կանդրադառնանք ակնարկի Երրորդ մասում։

Առաջին մասի ավարտ

Դավիթ Թավադյան

Նյութի սկզբնաղբյուրը` futures-studio.org։